Laporan Perubahan Modal : Pengertian, Rumus, Elemen, dan Contohnya

Apa itu Laporan Perubahan Modal?

Laporan perubahan modal atau laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan dalam ekuitas pemilik atau pemegang saham selama periode akuntansi. Juga disebut laporan laba ditahan, atau laporan ekuitas pemilik, yang merinci pergerakan cadangan yang membentuk ekuitas pemegang saham.

Ekuitas atau modal adalah nilai aset dikurangi nilai semua kewajiban pada aset itu. Ketika Anda memiliki ekuitas di rumah, misalnya, ekuitas Anda adalah perbedaan antara nilai pasar rumah dan saldo pinjaman hipotek Anda.

Laporan perubahan modal adalah penting karena pada laporan ini menawarkan informasi kunci tentang besaran ekuitas yang tidak dapat ditemukan di tempat lain dalam laporan keuangan.

Struktur perhitungan umum dari laporan tersebut adalah dengan menggunakan rumus di bawah ini :

Modal awal + Penghasilan bersih – Dividen +/- Perubahan lainnya = Modal akhir

Baca juga : Pengertian Akuntansi Manajemen Lengkap Beserta Tujuannya

Elemen Utama Lapran Perubahan Modal

Ada beberapa elemen dalam laporan laba ditahan atau laporan perubahan ekuitas. Karena Anda melacak pergerakan ekuitas, Anda harus melihat:

- Laba atau rugi bersih yang diatribusikan kepada pemegang saham.

- Penurunan atau peningkatan cadangan modal saham.

- Pembayaran dividen dilakukan kepada pemegang saham.

- Setiap perubahan dalam kebijakan akuntansi.

- Koreksi kesalahan periode sebelumnya.

- Penerimaan dari penjualan saham

- Pembelian saham treasuri

- Keuntungan dan kerugian diakui langsung dalam ekuitas

- Pengaruh perubahan nilai wajar untuk aset tertentu

Baca juga : 5 Rasio Keuangan Lengkap Beserta Rumus Penghitungannya

Memahami laporan perubahan modal

Untuk memulai membuat laporan ini, pertama-tama Anda harus mengetahui saldo awal akun karena ini mewakili jumlah cadangan ekuitas pemegang saham pada awal periode pelaporan.

Penting untuk dipahami bahwa saldo awal diambil dari laporan posisi keuangan periode sebelumnya, yang artinya tidak disesuaikan. Setiap penyesuaian yang diperlukan atau yang disarankan akan disajikan secara terpisah dalam laporan perubahan ekuitas; perubahan kebijakan akuntansi dan koreksi kesalahan periode sebelumnya.

Selanjutnya, penting untuk memeriksa dan melihat apakah ada perubahan dalam kebijakan akuntansi. Efek dari setiap perubahan akan dilaporkan dalam klasifikasi.

Setiap kesalahan periode sebelumnya yang telah mempengaruhi ekuitas harus dicatat sebagai penyesuaian terhadap cadangan awal, bukan saldo awal. Ini akan memungkinkan jumlah periode saat ini untuk direkonsiliasi, dan dilacak ke laporan keuangan periode sebelumnya.

Sekarang Anda akan melihat saldo yang disajikan kembali, yang merupakan jumlah ekuitas pemegang saham setelah penyesuaian dilakukan karena jenis perubahan dan koreksi yang tercantum di atas.

Baca juga : Apa itu Capital Expenditure? Berikut Pengertian Lengkapnya

Contoh dan Kasus Laporan Perubahan Modal

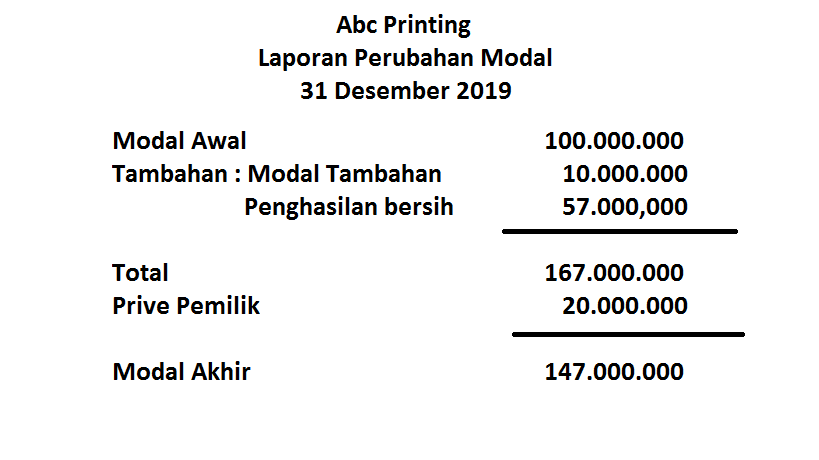

Berikut ini adalah contoh Pernyataan Ekuitas Pemilik dari bisnis kepemilikan tunggal jenis layanan, ABC Printing Services. Semua jumlah diasumsikan dan disederhanakan untuk tujuan ilustrasi.

Asumsikan bahwa perusahaan memulai tahun 2019 dengan modal Rp100.000.000 Selama tahun itu, pemiliknya memberikan modal tambahan Rp10.000.000 dan total penarikan Rp20.000.000 Pernyataan Ekuitas Pemilik akan terlihat seperti ini:

Penjelasan dan petunjuk laporan diatas

- Laporan perubahan modal menunjukkan modal pemilik pada awal periode, perubahan yang mempengaruhi modal, dan modal yang dihasilkan pada akhir periode. Ia juga dikenal sebagai “Pernyataan Perubahan Ekuitas Pemilik”.

- Laporan ini dimulai dengan heading yang terdiri dari tiga garis. Baris pertama menunjukkan nama perusahaan; kedua judul laporan; dan ketiga periode yang dicakup.

- Judul laporan adalah laporan perubahan modal pemilik. Ini digunakan untuk kepemilikan perseorangan. Untuk kemitraan, judul yang digunakan adalah “Pernyataan Ekuitas Mitra” dan untuk perusahaan, “Pernyataan Ekuitas Pemegang Saham”.

- Perhatikan bahwa baris ketiga bertuliskan “Untuk Tahun yang Berakhir …” Ini berarti bahwa entitas bisnis menyajikan informasi untuk rentang waktu tertentu. Dalam contoh di atas, periode mencakup 1 tahun yang berakhir pada 31 Desember 2019.

- Akun modal yang digunakan dalam ilustrasi adalah “Modal Awal”. Akun modal yang digunakan akan bervariasi dari tergantung dari perusahaan terkait

- Penghasilan meningkatkan modal. Pengeluaran mengurangi itu. Penghasilan bersih sama dengan pendapatan dikurangi biaya. Oleh karena itu, laba bersih akan meningkatkan akun modal. Jika pengeluaran melebihi pendapatan, ada rugi bersih. Dalam hal demikian, rugi bersih akan mengurangi total akun modal.

- Perhatikan bahwa laba bersih di atas adalah Rp57.000.000, adalah jumlah bottom-line dalam Laporan Laba Rugi perusahaan.

- Prive pemilik mewakili total penarikan yang dilakukan oleh pemilik selama periode tersebut. Pemilik melakukan penarikan keuntungan atau prive sebesar Rp20.000.000. Jumlah ini dikurangkan untuk mendapatkan modal akhir.

- Contoh laporan perubahan modal di atas menunjukkan bahwa perusahaan memiliki modal Rp.147.000.0000 sebagai akibat dari hal berikut: saldo 100.000.000 pada awal tahun, ditambah kontribusi tambahan 10.000.000 selama tahun tersebut, ditambah 57.000.000 laba bersih, dan dikurangi 20.000.000 untuk prive pemilik.

- Bentuk akuntansi yang baik menunjukkan bahwa satu garis ditarik setiap kali jumlah dihitung (ini menandakan bahwa operasi matematika telah selesai). Jumlah bottom-line adalah aturan ganda, yaitu Rp147.000.000

Baca juga : Mengetahui Pentingnya Buku Besar Dalam Pembukuan Bisnis Anda

Mengapa Laporan ini Sangat Penting?

Laporan perubahan modal adalah laporan keuangan penting karena memungkinkan analis dan para stakeholder baik internal dan eksternal untuk melihat faktor-faktor apa yang menyebabkan perubahan dalam ekuitas pemilik selama periode akuntansi.

Anda jugadapat menemukan pergerakan cadangan pemegang saham di neraca. Namun, informasi yang merinci cadangan ekuitas akan dicatat secara terpisah dalam laporan keuangan lainnya.