Apa Itu Neraca Saldo? Berikut Pengertian, Tujuan, Cara Membuatnya, dan Fungsinya

Pernah mendengar tentang trial balance atau neraca saldo? Neraca saldo bukanlah laporan keuangan. Ini merupakan laporan internal yang berguna dalam sistem akuntansi manual.

Jika neraca saldo tidak “seimbang”, itu menandakan kesalahan di suatu tempat antara jurnal dan trial balance . Seringkali penyebab perbedaannya adalah kesalahan perhitungan saldo akun, memposting jumlah debit sebagai kredit (atau sebaliknya), mengubah angka dalam jumlah saat memposting atau menyiapkan saldo percobaan, dll.

Ingin mengetahui lebih dalam tentang neraca saldo? Baca terus artikel ini sampai selesai :

Apa Itu Neraca Saldo?

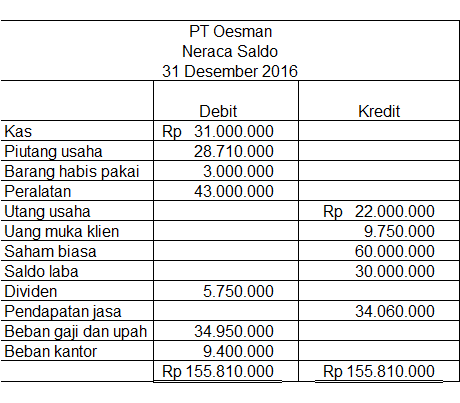

Neraca saldo adalah laporan internal yang selalu ada di departemen akuntansi. Trial balance mencantumkan semua akun dalam buku besar dan saldonya (atau semua akun yang memiliki saldo).

Namun, jumlah saldo debet dimasukkan ke dalam satu kolom dan jumlah saldo kredit dimasukkan ke kolom lain. Setiap kolom kemudian dijumlahkan untuk membuktikan bahwa total saldo debet sama dengan total saldo kredit.

Dalam sistem akuntansi manual, neraca saldo berguna untuk memastikan agar tidak terjadi kesalahan ketika transaksi dibuat jurnal, diposting, saldo akun dihitung, dll. Namun jika Anda menggunakan software akuntansi, kesalahan administrasi ini tidak mungkin terjadi.

Tujuan Dibuatnya Neraca Saldo

Digunakan dalam sistem pembukuan entri ganda, trial balance mencantumkan semua jumlah saldo debit dan kredit untuk jangka waktu tertentu. Ini seringkali merupakan langkah pertama untuk menafsirkan laporan keuangan dalam bisnis Anda nantinya.

Setelah memposting transaksi ke jurnal akuntansi dan merangkumnya dalam buku besar, laporan trial balance disiapkan menggunakan saldo penutup (dengan debit dan kredit masing-masing). Jumlah total debit dan kredit di setiap entri akuntansi harus cocok. Jika tidak, ini menandakan bahwa transaksi buku besar tidak seimbang.

Laporan tersebut menguji keakuratan aritmatika dari pembukuan dan menemukan kesalahan. Ini membantu dalam persiapan akun akhir di setiap akhir tahun untuk memahami hasil operasi dan posisi keuangan organisasi bisnis.

Bagaimana Cara Mempersiapkan Laporan Neraca Saldo?

Ada empat langkah dasar untuk menyiapkan trial balance secara manual.

- Siapkan lembar kerja dengan tiga kolom atau empat kolom yang berisi: nomor rekening, nama rekening, debit dan kredit.

- Buat daftar total debit dan kredit Anda dari setiap akun buku besar. Aset, pengeluaran dan kerugian dicatat sebagai debet, sedangkan kewajiban, modal dan pendapatan dicatat sebagai kredit

- Setelah semua saldo akun dimasukkan, setiap kolom dijumlahkan

- Jumlah kolom debit harus sama dengan kolom kredit

Aturan umum yang harus Anda perhatikan saat membuat trial balance:

- Semua aset harus diletakkan di sisi debit

- Semua kewajiban harus diletakkan di sisi kredit

- Semua pendapatan atau keuntungan harus dicatat di sisi kredit

- Semua biaya harus dicatat di sisi debit

Jika debit dan kredit tidak cocok, Anda mungkin mengalami kesalahan dalam akun buku besar. Ini bisa jadi karena entri debit atau kredit yang hilang atau salah perhitungan atau jumlah yang disalin secara tidak benar dari akun buku besar umum.

Beberapa alasan umum pada saldo trial balance yang tidak cocok adalah:

- Tidak memposting jumlah ke dalam buku besar atau neraca saldo

- Jumlah postingan yang salah

- Posting di kolom yang salah

- Salah mencatat saldo akun dalam trial balance.

- Menghilangkan akun dari neraca saldo.

- Kesalahan transposisi atau slide pada akun atau jurnal

Apa Fungsi Neraca Saldo bagi Bisnis Anda?

Neraca saldo akan membantu Anda mendeteksi:

- Kesalahan perhitungan: Mengambil saldo yang salah dari satu atau lebih akun buku besar umum akan menyebabkan kesalahan perhitungan.

- Kesalahan transkripsi: Memasukkan saldo debet di kolom kredit atau sebaliknya akan membuat kesalahan transkripsi.

- Kesalahan transposisi: Kesalahan entri data dihasilkan dari dua digit yang merupakan individu atau bagian dari urutan angka yang lebih besar yang dibalik.

- Kesalahan posting: Kesalahan yang dibuat dalam posting buku besar adalah kesalahan posting

Ada kesalahan tertentu yang tidak dapat dideteksi oleh trial balance seperti memposting di kedua sisi ke akun buku besar yang salah, mengubah entri debit dan kredit di buku besar umum dan membuat dua kesalahan yang membatalkan satu sama lain.

Setelah kesalahan terdeteksi, akun suspense dibuat. Ini adalah akun sementara, dibuat di sisi kekurangan, untuk membuat sisi debit menyetujui sisi kredit. Ini dihapus dengan mendeteksi kesalahan yang dilakukan.

Kesimpulan

Itulan pengertian lengkap tentang trial balance atau neraca saldo, Akuntan menggunakan laporan ini untuk menguji kesetaraan debit dan kredit mereka.

Trial balance adalah daftar akun buku besar dan saldo debit atau kreditnya untuk menentukan bahwa debit kredit sama dalam proses pencatatan.

Pada neraca saldo, akun-akun tersebut akan muncul dalam urutan ini: aset, kewajiban, ekuitas, dividen, pendapatan, dan biaya.

Dalam kategori aset, aset yang paling likuid muncul pertama dan paling tidak likuid muncul terakhir. Dalam liabilitas, liabilitas dengan jangka waktu terpendek muncul lebih dulu.

Ingin artikel seperti ini ada di website perusahaan Anda? Atau sedang mencari jasa penulis artikel? Hubungi kami melalui tautan ini.

Berikut adalah artikel akuntansi lainnya yang bisa Anda baca:

- Purchase Order atau PO: Pengertian, Fungsi dan Bedanya dengan Invoice

- 5 Jenis Laporan Keuangan pada Bisnis Beserta Contoh, Unsur, Hubungan dan Sifatnya

- Laporan Arus Kas: Pengertian Lengkap dan Cara Analisanya

- Definisi Akuntansi Biaya: Jenis, Tujuan dan Bedanya dengan Akuntansi Finansial

- Apa Itu Laba Ditahan? Berikut Pengertian, Fungsi, Faktor, dan Cara Penghitungannya