Biaya Marginal: Pengertian Lengkap, Fungsi, Cara Hitung dan Contohnya

Biaya marginal adalah prinsip dasar dalam teori ekonomi untuk menganalisis dan menghitung ketika melakukan analisis keuangan. Penting bagi manajemen organisasi untuk mengevaluasi harga setiap barang atau jasa yang diproduksi untuk konsumen dan analisis biaya marginal merupakan salah satu faktor penting yang harus mereka pertimbangkan. Biaya marginal sering digunakan dalam pemodelan keuangan untuk menghasilkan dan mengoptimalkan arus kas.

Pada artikel ini, kita membahas apa itu biaya marginal, bagaimana menghitung biaya marginal dan mengapa itu penting, dengan contoh biaya marginal yang berlaku.

Apa itu Biaya Marginal?

Biaya marginal adalah biaya tambahan yang diperoleh dalam produksi unit tambahan barang atau jasa. Ini dihitung dengan membagi perubahan kuantitas menjadi perubahan biaya.

Biaya produksi marginal adalah konsep akuntansi dan ekonomi manajerial yang sering digunakan dalam manufaktur. Merupakan hasil dari biaya tetap yang sudah diperhitungkan dengan barang yang sudah diproduksi dan biaya variabel yang masih perlu dipertanggungjawabkan.

Biaya produksi marjgnal mencakup semua biaya yang berubah dengan tingkat produksi tersebut. Jika biaya marjinal untuk memproduksi barang tambahan lebih rendah dari harga per unit, maka produsen mungkin dapat memperoleh keuntungan.

Ketika biaya marginal diplot pada grafik, Anda seharusnya dapat melihat kurva berbentuk U di mana biaya mulai tinggi tetapi biaya tersebut bergeser dan turun seiring dengan peningkatan produksi. Mereka kemudian bangkit kembali di beberapa titik setelah ini.

Dalam banyak usaha manufaktur, biaya marginal produksi menurun ketika volume output meningkat. Biaya dapat diturunkan karena organisasi dapat memanfaatkan diskon untuk pembelian bahan mentah dalam jumlah besar, melibatkan tenaga kerja khusus, dan menggunakan mesin sepenuhnya.

Biaya mungkin meningkat karena Anda harus membeli lebih banyak peralatan, mempekerjakan lebih banyak karyawan, atau karena Anda kehabisan sumber bahan baku lokal, yang menyebabkan bisnis mengeluarkan uang tambahan untuk mendapatkan sumber daya yang diperlukan.

Apa Fungsi Biaya Marginal?

Biaya produksi marjinal penting bagi bisnis ketika mereka melakukan analisis keuangan karena berbagai alasan. Berikut adalah beberapa alasan mengapa itu penting:

- Membantu manajemen dengan memusatkan sumber dayanya di mana kelebihan pendapatan marjinal atas biaya marjinal berada pada titik tertinggi

- Memungkinkan peningkatan dan penurunan biaya produksi, yang membantu perusahaan mengevaluasi berapa banyak yang mereka bayarkan untuk memproduksi satu item lagi

- Menganalisis biaya marjinal membantu organisasi untuk menentukan kapan mereka dapat mencapai keunggulan biaya yang diperoleh dari produksi yang efisien untuk mengoptimalkan keseluruhan operasi dan produksi overall

- Dapat membantu organisasi menurunkan biaya keseluruhan untuk memproduksi lini produk

- Organisasi dapat menentukan apakah mereka harus melanjutkan produksi tambahan atau menaikkan harga suatu produk tergantung pada kerugian yang terjadi

Bagaimana Menghitung Biaya Marginal?

Anda dapat menghitung biaya marjinal dengan membagi perubahan kuantitas menjadi perubahan biaya. Sebelum Anda dapat menghitung biaya marjinal, Anda perlu memahami perubahan biaya dan perubahan kuantitas. Di bawah ini adalah penjelasan dari faktor-faktor yang terlibat dalam biaya marjinal:

Perubahan biaya

Selama produksi, biaya dapat meningkat atau menurun pada waktu yang berbeda selama berbagai periode produksi. Ini kemungkinan akan terjadi ketika manufaktur perlu menghasilkan lebih banyak atau lebih sedikit volume output.

Misalnya, jika produksi membutuhkan dua pekerja lagi untuk dipekerjakan untuk memenuhi volume output, maka perubahan biaya produksi akan terjadi. Perubahan biaya ditentukan dengan mengurangkan biaya produksi yang timbul selama output pertama dijalankan dari biaya produksi pada output produksi berikutnya ketika volume meningkat.

Perubahan kuantitas

Perubahan kuantitas dihasilkan dari jumlah produk yang bertambah atau berkurang pada waktu yang berbeda di berbagai titik produksi. Kuantitas harus cukup untuk mengevaluasi perubahan biaya yang signifikan.

Misalnya, jika ada 3.000 pasang sepatu yang dibuat pada produksi pertama tetapi perlu dibuat 10.000 lagi, Anda dapat menghitung perubahan kuantitas dengan mengurangkan jumlah barang yang dibuat pada proses produksi pertama dari volume output yang dibuat pada proses produksi berikutnya.

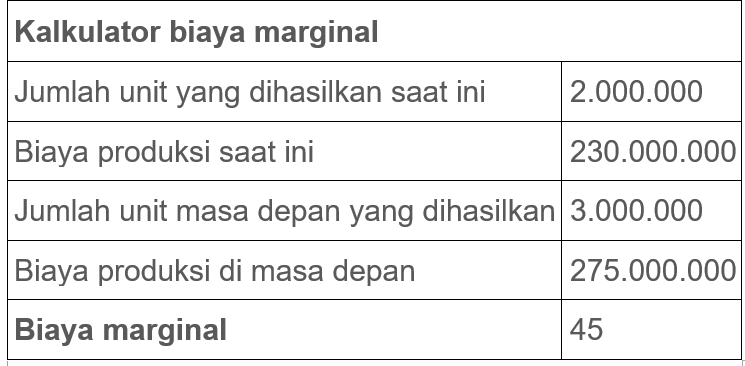

Rumus untuk menghitung biaya marjinal adalah sebagai berikut:

Biaya Marginal = (Perubahan Biaya) / (Perubahan Kuantitas) Atau 45= 45.000/1.000

Tabel di bawah ini dapat membantu memberikan gambaran yang lebih baik tentang bagaimana biaya marjinal dapat dihitung:

Contoh Kasus dalam Menghitung Biaya Marginal

Setiap bisnis akan memiliki berbagai hasil dari menghitung biaya produksi marjinal karena harga per unit mereka kemungkinan berbeda tergantung pada barang dan jasa yang dijual di industri mereka. Berikut adalah dua contoh produksi biaya marjinal yang mungkin berguna untuk memperdalam pengetahuan Anda tentang konsep ekonomis ini:

Contoh 1

Analogikan bisnis yang membuat perhiasan manik-manik. Setiap gelang atau kalung yang diproduksi membutuhkan manik-manik dan tali dengan nilai 2.000.

Tali dan manik-manik dianggap sebagai biaya variabel. Pabrik perhiasan memiliki biaya yang sama dengan biaya tetap sekitar 1.500.000 per bulan.

Jika pabrik membuat 500 gelang dan kalung per bulan, maka setiap perhiasan dikenakan biaya tetap 3.000 (total biaya tetap 1.500.000/500 gelang dan kalung).

Total biaya per gelang dan kalung adalah 5.000 (3.000 biaya tetap per unit + 2.000 biaya variabel).

Jika pembuat perhiasan ingin meningkatkan volume output produksi menjadi 1.000 gelang per bulan, maka setiap item perhiasan akan dikenakan biaya tetap 1.500 (total biaya tetap 1.500.000/1.000 gelang dan kalung).

Total biaya per item perhiasan akan turun menjadi 3.500 (biaya tetap 1.500 per unit + 2.000 biaya variabel). Dalam contoh ini, peningkatan volume produksi menyebabkan biaya marjinal turun.

Berikut adalah artikel menarik lainnya yang bisa Anda baca:

- Debt to Asset Ratio: Pengertian, Cara Hitung dan Contohnya Dalam Bisnis

- Gross Profit dan Net Profit: Pengertian dan Perbedaannya

- Biaya Eksplisit: Pengertian, Fungsi, Contoh dan Perbedaannya dengan Biaya Implisit

- DJP Online: Pengertian, Sejarah, Fungsi, Fitur dan Langkah Menggunakannya

- Apa Itu Biaya Produksi? Berikut Pengertian, Cara Hitung dan Klasifikasinya

Contoh 2

Penjual kasur musim panas, sebuah perusahaan publik, sering kali memproduksi 12.000 unit kasur setiap tahun, dengan biaya produksi sebesar $4 juta. Namun, pasar memiliki permintaan kasur yang lebih tinggi tahun depan, yang membutuhkan produksi lebih banyak unit.

Ini mendorong manajemen untuk mempekerjakan lebih banyak personel dan membeli lebih banyak bahan untuk produksi. Permintaan ini menghasilkan peningkatan biaya produksi keseluruhan sebesar $8 juta untuk memproduksi 20.000 unit pada tahun itu. Untuk menentukan biaya marjinal untuk tahun itu, analis keuangan menghitung biaya marjinal sebagai berikut:

4.000.000 perubahan biaya/8.000 perubahan kuantitas = $500 biaya marjinal

Kesimpulan

itulah pembahasan lengkap tentang biaya marginal lengkap dengan rumus dan contohnya pada bisnis.

Biaya marginal adalah biaya tambahan yang harus dikeluarkan oleh pihak perusahaan untuk mampu membuat tiap unit tambahan dari produk usaha yang mampu dihasilkan oleh perusahaan.

Untuk bisa mendapatkan biaya marginal, maka bisa diketahui dengan menggunakan rumus Perubahan biaya dibagi dengan Perubahan kuantitas.

Perlu diketahui oleh setiap perusahaan bahwa pendapatan marginal dan biaya marginal harus selalu sama, sehingga laba yang bisa didapatkan pun nantinya akan bisa lebih maksimal. Saat sudah melakukan perhitungan dengan menggunakan rumus di atas, maka pihak perusahaan akan bisa mengetahui berapa nilai output yang mampu menghasilkan laba paling tinggi.

Ingin artikel seperti ini ada di website perusahaan Anda? Atau sedang mencari jasa penulis artikel? Hubungi kami melalui tautan ini.