Metode Penyusutan: Pengertian, Jenis, Contoh dan Cara Menghitungnya

Pernah mendengar metode penyusutan dalam akuntansi? Penyusutan atau depresiasi adalah proses akuntansi untuk mengubah biaya asli aset tetap seperti pabrik dan mesin, peralatan, dll menjadi biaya. Ini mengacu pada penurunan nilai aset tetap karena penggunaannya, berlalunya waktu atau keusangan.

Selain itu, depresiasi adalah biaya non-tunai karena tidak melibatkan arus kas keluar. Oleh karena itu, penyusutan sebagai beban berbeda dengan semua biaya konvensional lainnya.

Namun, ada beberapa faktor berbeda yang dipertimbangkan oleh perusahaan untuk menghitung penyusutan. Salah satu faktor tersebut adalah metode penyusutan.

Jadi, perusahaan menggunakan metode penyusutan yang berbeda untuk menghitung penyusutan. Jadi, mari kita pertimbangkan contoh penyusutan sebelum membahas berbagai jenis metode penyusutan.

Apa itu Metode Penyusutan?

Metode penyusutan adalah cara berbeda untuk menghitung berapa banyak nilai barang yang hilang selama masa pakainya.

Meskipun aset memainkan peran kunci dalam membantu bisnis menyediakan barang atau jasa, aset akan mangalami pengurangan nilai dan kurang produktif sepanjang masa manfaatnya. Oleh karena itu, penting bahwa biaya aset dibagi sepanjang perkiraan masa pakainya dengan cara yang mempertimbangkan penurunan nilainya.

Ini dikenal sebagai depresiasi, dan ada beberapa metode depresiasi yang berbeda, yang memungkinkan bisnis untuk menentukan proyeksi kerugian nilai aset tertentu dari waktu ke waktu atau berdasarkan penggunaan fisik aktual.

Hal ini memungkinkan alokasi biaya yang efektif selama masa manfaat aset dalam periode yang tepat.

Apa Saja Jenis Utama Metode Penyusutan?

Ada beberapa jenis beban penyusutan dan rumus yang berbeda untuk menentukan nilai buku suatu aset. Metode penyusutan yang paling umum meliputi:

- Garis lurus

- Saldo menurun ganda

- Unit produksi

- Sum of years digits

Beban penyusutan digunakan dalam akuntansi untuk mengalokasikan biaya perolehan aset berwujud selama masa manfaatnya. Dengan kata lain, penurunan nilai aset yang terjadi seiring waktu karena penggunaan, keausan, atau keusangan. Empat metode depresiasi utama yang disebutkan di atas dijelaskan secara rinci di bawah ini.

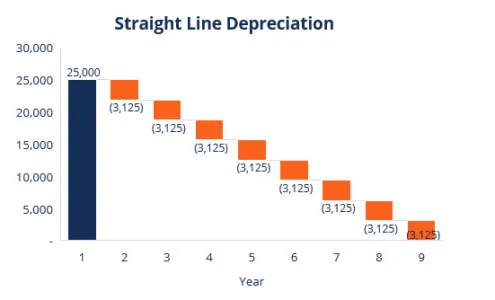

1. Metode Penyusutan Garis Lurus atau Straight-Line

Penyusutan garis lurus adalah metode yang sangat umum dan paling sederhana untuk menghitung biaya penyusutan. Dalam depresiasi garis lurus, jumlah beban sama setiap tahun selama masa manfaat aset.

Rumus Penyusutan untuk Metode Garis Lurus:

Beban Penyusutan = (Biaya – Nilai sisa) / Umur berguna

Contoh

Analogikan sebuah peralatan yang harganya $ 25.000 dengan perkiraan masa manfaat 8 tahun dan nilai sisa $ 0. Beban penyusutan per tahun untuk peralatan ini adalah sebagai berikut:

Beban Penyusutan = ($ 25.000 – $ 0) / 8 = $ 3.125 per tahun

2. Metode Penyusutan Saldo Menurun Ganda atau Double Declining Balance Depreciation (DDB)

Dibandingkan dengan metode penyusutan lainnya, depresiasi saldo menurun ganda menghasilkan jumlah yang lebih besar yang dibebankan pada tahun-tahun sebelumnya dibandingkan dengan tahun-tahun berikutnya dari masa manfaat aset.

Metode ini mencerminkan fakta bahwa aset biasanya lebih produktif di tahun-tahun awal daripada di tahun-tahun berikutnya – juga, fakta praktis bahwa aset apa pun (seperti membeli mobil) kehilangan lebih banyak nilainya dalam beberapa tahun pertama penggunaannya.

Dengan metode saldo menurun ganda, faktor depresiasi adalah 2x lipat dari metode beban garis lurus.

Rumus penyusutan untuk metode saldo menurun ganda:

Beban Penyusutan Berkala = Nilai buku awal x Tarif penyusutan

Contoh

Pertimbangkan bagian dari properti, pabrik, dan peralatan atau property, plant, and equipment (PP&E) yang harganya $ 25.000, dengan perkiraan masa manfaat 8 tahun dan nilai sisa $ 2.500. Untuk menghitung depresiasi saldo menurun ganda, buatlah jadwal:

Informasi jadwal dijelaskan di bawah ini:

- Nilai buku awal aset diisi pada awal tahun ke-1 dan nilai sisa diisi pada akhir tahun ke-8.

- Tarif depresiasi (Tarif) dihitung sebagai berikut:

Beban = (100% / Umur berguna aset) x 2

Beban = (100% / 8) x 2 = 25%

Catatan: Karena ini adalah metode penurunan ganda, kami mengalikan tingkat depresiasi dengan 2. - Kalikan tingkat depresiasi dengan nilai buku awal untuk menentukan biaya tahun itu. Misalnya, $ 25.000 x 25% = $ 6.250 beban penyusutan.

- Kurangi biaya dari nilai buku awal menjadi nilai buku akhir. Misalnya, $ 25.000 – $ 6.250 = $ 18.750 nilai buku akhir di akhir tahun pertama.

- Nilai buku akhir tahun tersebut adalah nilai buku awal tahun berikutnya. Misalnya, nilai buku akhir tahun ke-1 sebesar $ 18.750 akan menjadi nilai buku awal tahun ke-2. Ulangi ini sampai tahun terakhir masa manfaat.

Berikut adalah artikel akuntansi menarik lainnya yang bisa Anda baca:

- Balance Sheet: Pengertian, Contoh, Struktur dan Fungsinya

- Pengertian Akrual Adalah: Berikut Penjelasan Lengkap, Contoh dan Prinsipnya dalam Akuntansi

- Mengetahui Berbagai Macam Rasio Pada Akuntansi

- Pengertian Akuntansi Manajemen Lengkap Beserta Tujuannya

- Peran Akuntansi dalam Lingkup yang Lebih Luas

- Bagaimana Cara Menghitung Depresiasi?

3. Metode Penyusutan Unit Produksi

Metode depresiasi unit produksi mendepresiasi aset berdasarkan jumlah jam yang digunakan atau jumlah total unit yang akan diproduksi dengan menggunakan aset tersebut, selama masa manfaatnya.

Rumus metode unit produksi:

Beban Penyusutan = (Jumlah unit yang diproduksi / umur dalam jumlah unit) x (Biaya – Nilai sisa)

Contoh

Analogikan mesin yang harganya $ 25.000, dengan perkiraan total unit produksi 100 juta dan nilai sisa $ 0. Selama kuartal pertama aktivitas, mesin tersebut memproduksi 4 juta unit.

Untuk menghitung beban penyusutan menggunakan rumus di atas:

Beban Penyusutan = (4 juta / 100 juta) x ($ 25.000 – $ 0) = $ 1.000

4. Metode Sum of Years Digits (SYD)

Metode sum-of-the-years-digit adalah salah satu metode penyusutan yang dipercepat. Beban yang lebih tinggi terjadi di tahun-tahun awal dan biaya yang lebih rendah di tahun-tahun terakhir masa manfaat aset.

Dalam metode depresiasi ini, sisa umur aset dibagi dengan jumlah tahun dan kemudian dikalikan dengan dasar penyusutan untuk menentukan beban penyusutan.

Rumus penyusutan untuk metode jumlah-dari-tahun-digit:

Beban Penyusutan = (Sisa umur / Jumlah digit tahun) x (Biaya – Nilai sisa)

Perhatikan contoh berikut untuk lebih mudah memahami konsep metode penyusutan jumlah digit tahun.

Contoh

Analogikan sebuah peralatan yang harganya $ 25.000 dan memiliki perkiraan masa manfaat 8 tahun dan nilai sisa $ 0. Untuk menghitung jumlah depresiasi digit tahun, buat jadwal:

Informasi dalam jadwal dijelaskan di bawah ini:

- Dasar depresiasi konstan sepanjang tahun dan dihitung sebagai berikut:

Dasar Penyusutan = Biaya – Nilai sisa

Dasar Penyusutan = $ 25.000 – $ 0 = $ 25.000 - Sisa umur hanyalah sisa umur dari aset. Misalnya, di awal tahun, aset tersebut memiliki sisa umur 8 tahun. Tahun berikutnya, aset memiliki sisa umur 7 tahun, dll.

- Sisa umur /Jumlah digit tahun adalah “sisa umur dibagi jumlah tahun”. Dalam contoh ini, aset memiliki masa manfaat 8 tahun. Oleh karena itu, jumlah tahun-tahun tersebut adalah 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 tahun. Sisa umur di awal tahun ke-1 adalah 8. Oleh karena itu, Sisa umur /Jumlah digit tahun = 8/36 = 0.2222.

- Angka Sisa umur /Jumlah digit tahun dikalikan dengan dasar penyusutan untuk menentukan beban tahun tersebut.

- Hal yang sama dilakukan untuk tahun-tahun berikutnya. Di awal tahun ke-2,Sisa umur /Jumlah digit tahun akan menjadi 7/36 = 0.1944. 0,1944 x $ 25,000 = beban $ 4,861 untuk tahun ke-2.

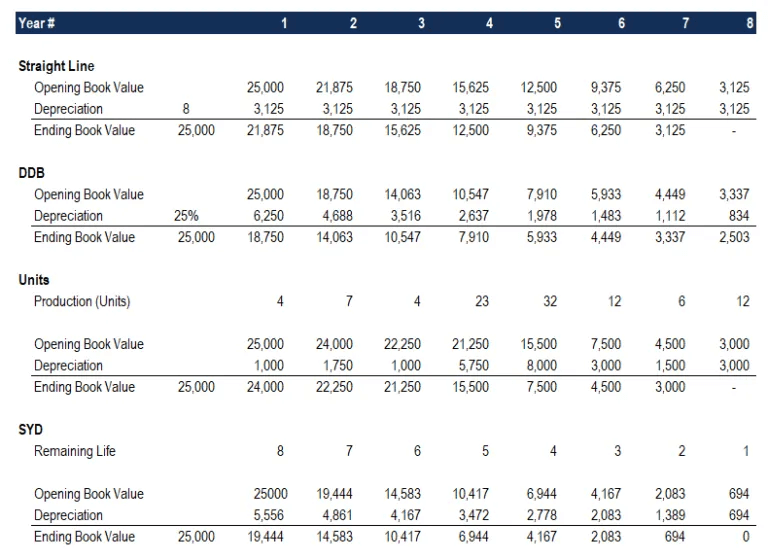

Ringkasan Metode Penyusutan

Di bawah ini adalah ringkasan keempat metode penyusutan dari contoh-contoh di atas.

Berikut adalah grafik yang menunjukkan nilai buku aset dari waktu ke waktu dengan setiap metode yang berbeda.

Berikut adalah ringkasan biaya penyusutan dari waktu ke waktu untuk masing-masing dari 4 jenis biaya tersebut.

Metode Penyusutan Mana yang Cocok untuk Bisnis Anda?

Mungkin sulit untuk mengetahui metode depresiasi mana yang harus Anda gunakan, ada pro dan kontra dalam menggunakan setiap metode depresiasi.

Saat memilih di antara empat metode penyusutan yang berbeda, Anda harus mempertimbangkan sifat aset Anda. Misalnya, Anda harus memikirkan apakah mereka menjadi kurang produktif dan berguna pada tingkat yang seimbang atau apakah mereka tiba-tiba turun nilainya.

Demikian pula, Anda harus mempertimbangkan apakah Anda akan menggunakan aset Anda pada interval yang teratur dan stabil atau apakah aset tersebut menganggur untuk jangka waktu yang lama.

Terakhir, penting untuk mempertimbangkan apakah perlu menggunakan metode depresiasi yang kompleks atau apakah metode yang lebih sederhana sudah cukup.

Sementara organisasi yang lebih besar mungkin ingin menggunakan metode depresiasi yang paling akurat, untuk kebanyakan bisnis kecil dan freelancer, depresiasi garis lurus cukup sederhana untuk dihitung dan cukup untuk mempertimbangkan bagaimana aset menurun nilainya.

Ingin artikel seperti ini ada di website perusahaan Anda? Atau sedang mencari jasa penulis artikel? Hubungi kami melalui tautan ini.