Pengertian Cash Conversion Cycle, Rumus, dan Manfaatnya

Cash conversion cycle adalah metode yang digunakan untuk mengukur perkiraan jumlah hari yang mungkin dibutuhkan perusahaan untuk mengubah stok atau inventornya menjadi kas setelah penjualannya kepada pembeli.

Ini memungkinkan perusahaan mengetahui berapa lama waktu yang diharapkan bagi perusahaan untuk mengeluarkan stok yang disimpan dan mengubah saldo A/R atau piutang menjadi kas serta memahami berapa lama tanggal pembayaran kepada pemasok untuk produk atau layanan yang diterima dapat diperpanjang.

Dengan pengukuran CCC, bisnis dapat mengetahui dan meningkatkan kekurangan operasi apa pun yang terkait dengan modal kerja yang mengurangi FCF atau free cash flow dan likuiditas.

Di sini penggunaan siklus menunjukkan proses yang dilalui perusahaan dalam membeli inventaris, kemudian menjualnya kepada klien secara kredit, dan akhirnya mengumpulkan pembayaran tunai dari klien tersebut.

Apa yang dimaksud dengan cash conversion cycle?

Definisi: Cash conversion cycle (CCC) atau siklus konversi kas didefinisikan sebagai metrik yang memungkinkan perusahaan mengetahui dalam berapa banyak waktu persediaan mereka akan dikonversi menjadi kas. Rumus Cash conversion cycle memperkirakan berapa banyak waktu dalam hitungan hari yang mungkin dibutuhkan perusahaan untuk mengubah sumber daya atau aset atau inventarisnya menjadi kas.

Secara keseluruhan, ini mengkomunikasikan waktu (diperkirakan dalam hitungan hari) yang dibutuhkan bisnis untuk mengubah investasi mereka dalam inventaris dan sumber daya lainnya menjadi pendapatan dari penjualan.

Demikian juga, CCC juga dikenal sebagai Siklus Operasi Bersih atau hanya Siklus Kas. Anda juga dapat memahaminya sebagai cara mengukur berapa lama setiap dolar input bersih akan terikat dalam proses produksi dan penjualan sebelum diubah menjadi kas yang diterima.

Baca juga: 21 Karakteristik Pengusaha Sukses yang Harus Anda Tahu

Memahami lebih dalam cash conversion cycle

Sebagai metrik, CCC atau cash conversion cycle mengkomunikasikan rentang waktu yang diperlukan organisasi untuk mengubah investasi inventaris menjadi pendapatan atau arus kas dari penjualan.

Ini mempertimbangkan waktu yang diperlukan untuk menjual stok atau inventaris bersama dengan waktu yang dibutuhkan untuk mengumpulkan piutang, dan waktu yang dimiliki perusahaan untuk membayar tagihannya tanpa menghadapi penalti apa pun. Cash conversion cycle bervariasi menurut sektor industri mengingat jenis operasi bisnis.

Sebagai salah satu dari beberapa ukuran kuantitatif, CCC membantu perusahaan menilai kecakapan operasi dan manajemen perusahaan. Pola penurunan atau konsistensi nilai CCC selama berbagai periode adalah pertanda baik, tetapi ketika naik, hal itu harus mendorong penyelidikan berdasarkan variabel yang berbeda.

Di sini Anda harus ingat bahwa CCC hanya berlaku untuk memilih sektor-sektor yang bergantung pada manajemen persediaan dan operasi terkait.

Secara keseluruhan, ini adalah salah satu dari beberapa metrik yang digunakan untuk mengukur efektivitas manajemen. Ini memperkirakan seberapa cepat perusahaan dapat mengubah kas yang tersedia menjadi lebih banyak uang di tangan.

Cash conversion cycle melakukan ini dengan mengikuti kas atau investasi modal, karena pertama-tama dikonversi menjadi inventaris dan AP atau hutang dagang melalui penjualan dan AR atau piutang dagang dan setelah itu kembali menjadi kas.

Untuk sebagian besar, semakin rendah angka CCC, semakin baik bagi organisasi. Terlepas dari kenyataan bahwa itu harus dihubungkan dengan metrik lain seperti ROE atau laba atas ekuitas dan ROA atau laba atas aset, cash conversion cycle dapat membantu ketika membandingkan pesaing dekat dengan alasan bahwa perusahaan dengan CCC minimum sering kali adalah perusahaan dengan manajemen yang efektif. Ini adalah cara CCC dapat membantu investor dalam menilai investasi potensial.

Cash conversion cycle adalah perpaduan dari beberapa rasio aktivitas termasuk hutang dagang, piutang dagang, serta perputaran persediaan.

Di sini Anda perlu memahami bahwa AR dan inventaris adalah aset jangka pendek sedangkan AP adalah kewajiban. Semua rasio tersebut dapat ditemukan di neraca.

Pada dasarnya, rasio-rasio ini berguna untuk menunjukkan seberapa mahir perusahaan memanfaatkan aset dan kewajiban jangka pendek untuk menghasilkan kas. Hal ini memungkinkan investor dalam mengukur kesehatan perusahaan secara keseluruhan.

Baca juga: 2 Metode Penyusunan Laporan Arus Kas

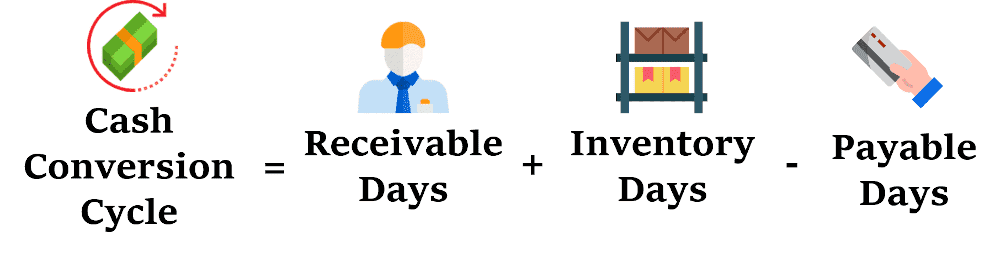

Rumus cash conversion cycle

Rumus Cash conversion cycle direpresentasikan sebagai:

CCC = DIO + DSO – DPO

Di sini DIO mengacu pada Days Inventory Outstanding, DSO mewakili Days Sales Outstanding, dan DPO mengacu pada Days Payable Outstanding (DPO).

DIO dan DSO terkait dengan arus kas masuk perusahaan, sementara DPO terkait dengan arus kas keluar. Selanjutnya, hari hutang yang belum dilunasi adalah satu-satunya angka negatif dalam estimasi CCC.

Anda juga dapat melihat rumus dengan cara lain dengan mempertimbangkan bahwa DIO dan DSO terkait dengan persediaan dan piutang yang merupakan aset jangka pendek dan dianggap positif, sedangkan DPO terkait dengan hutang dagang yang merupakan kewajiban dan karenanya dianggap negatif.

Baca juga: Gearing Ratio: Pengertian, Rumus, Contoh Kasus, Pengguna, dan Cara Kontrolnya

Apa yang dimaksud dengan Days Inventory Outstanding (DIO)?

Ini mengacu pada hari-hari yang dibutuhkan organisasi secara rata-rata untuk mengubah inventarisnya menjadi penjualan. Secara keseluruhan, DIO mengacu pada jumlah rata-rata hari di mana perusahaan menahan persediaannya sebelum menjualnya. Rumus DIO adalah-

DIO = (Rata-rata Persediaan / Harga Pokok Penjualan) x 365

Apa itu Days Sales Outstanding (DSO)

Ini mengacu pada jumlah hari rata-rata yang dibutuhkan perusahaan dalam mengumpulkan piutangnya. Dengan cara ini, DSO digunakan untuk memperkirakan jumlah hari rata-rata perusahaan untuk mengumpulkan pembayaran setelah penjualan. Rumusnya adalah –

DSO = (Rata-rata Piutang Usaha/Total Penjualan Kredit) x 365

Apa yang dimaksud dengan Days Payable Outstanding (DPO)?

DPO mengacu pada jumlah hari rata-rata yang dibutuhkan organisasi untuk membayar kembali utangnya. Ini akan memperkirakan jumlah hari rata-rata bagi organisasi untuk membayar fakturnya dari kreditor perdagangan yaitu pemasok. Rumus DPO adalah-

DPO = (Rata-rata Hutang Usaha / Harga Pokok Penjualan) x 365

Seperti yang sudah jelas sekarang bahwa cash conversion cycle dapat dipecah menjadi tiga bagian- DIO, DSO, dan (DPO.

Bagian DIO mengukur berapa lama waktu yang dibutuhkan bisnis untuk menjual inventarisnya, sementara bagian DSO mengukur berapa lama waktu yang dibutuhkan untuk mengumpulkan kas dari penjualan ini.

Kemudian bagian DPO menilai berapa banyak waktu yang dibutuhkan organisasi untuk melunasi pemasoknya.

Dengan demikian, CCC adalah siklus di mana organisasi membeli inventaris kemudian menjualnya secara kredit, dan setelah itu, ia mengumpulkan piutang dan mengubahnya menjadi kas.

Baca juga: Pengertian Biaya Persediaan, Jenis, dan Metode Menghitungnya

Menginterpretasikan cash conversion cycle

Rumus cash conversion cycle diarahkan pada evaluasi seberapa efisien perusahaan menangani modal kerjanya. Ketika CCC akan lebih pendek, semakin baik perusahaan akan menjual persediaan dan mendapatkan kembali kas dari transaksi ini sambil membayar pemasok.

Memperkirakan siklus konversi perusahaan dengan siklusnya di tahun-tahun sebelumnya dapat membantu mengukur apakah manajemen modal kerjanya membaik atau memburuk. Selain itu, membandingkan siklus perusahaan dengan pesaingnya dapat membantu dalam memutuskan apakah cash conversion cycle perusahaan normal dibandingkan dengan pesaing industri lainnya.

Baca juga: Pengertian Kas Kecil, Contoh, Fungsi, dan Cara Mengontrolnya

Apa manfaat menggunakan cash conversion cycle pada bisnis?

Cara terbaik untuk menghasilkan lebih banyak pendapatan adalah dengan meningkatkan penjualan persediaan untuk mendapatkan keuntungan. CCC membantu dalam mengukur hal ini.

Ketika kas mudah tersedia secara teratur, ini membantu bisnis dalam menghasilkan lebih banyak penjualan untuk mendapatkan keuntungan karena ketersediaan modal yang sering akan mendorong lebih banyak produksi dan penjualan.

Pembeli memperoleh inventaris secara kredit yang menghasilkan AP atau hutang dagang sementara pemasok juga menjual barang secara kredit yang menghasilkan AR atau piutang dagang.

Dengan cara ini, kas bukanlah variabel sampai pembeli membayar AP dan menagih AR. Sejalan dengan ini, waktu adalah salah satu faktor paling penting dari manajemen kas yang efektif.

CCC mengikuti siklus hidup kas yang digunakan untuk berbagai aktivitas bisnis. Pada dasarnya, cash conversion cycle membahas seberapa cepat bisnis dapat mengubah kas yang diinvestasikan dari awal (investasi) hingga akhir (pengembalian). Semakin rendah CCC dianggap lebih efektif untuk bisnis.

Manajemen inventaris bersama dengan realisasi penjualan dan hutang adalah tiga elemen vital dari sebuah bisnis. Jika salah satu dari ini akan meningkat dalam jumlah, frekuensi, atau nilai, bisnis pada akhirnya akan menderita.

Melewati nilai moneter yang terlibat, cash conversion cycle akan memperhitungkan waktu yang terlibat dalam siklus ini yang akan memberikan satu perspektif lagi mengenai efisiensi operasi perusahaan.

Seiring dengan ukuran keuangan yang berbeda, nilai CCC akan menunjukkan seberapa efektif manajemen perusahaan akan menggunakan aset dan kewajiban jangka pendek untuk menciptakan dan menyebarkan kembali kas dan karenanya akan memberikan gambaran tentang kesehatan keuangan perusahaan sehubungan dengan manajemen kas. Ini juga mengevaluasi risiko likuiditas yang terkait dengan operasi perusahaan.

Baca juga: Laporan Arus Kas: Pengertian Lengkap dan Cara Analisanya

Kesimpulan

Siklus konversi kas pasti merupakan metrik yang berguna yang cukup membantu jika Anda menghitungnya setiap tahun dan membandingkannya bersama tiga elemen rumus dengan kinerja bisnis Anda di masa lalu.

Anda mungkin memiliki opsi untuk membandingkan CCC Anda dengan pesaing Anda jika detail keuangan mereka dapat diakses. Jika tidak memungkinkan, maka Anda dapat menggunakan pengukuran CCC untuk mengembangkan teknik untuk mengembangkan lebih lanjut waktu yang dibutuhkan untuk menjual inventaris Anda, membayar tagihan, dan menagih piutang Anda.

Pada akhirnya, jelas bahwa cash conversion cycle (CCC) dalam akuntansi manajemen akan mengukur berapa lama perusahaan akan kekurangan kas sambil meningkatkan investasinya untuk memperpanjang penjualan klien. Dengan cara ini merupakan ukuran risiko likuiditas yang terlibat dalam pertumbuhan.